A queda é de 0,25 ponto percentual, ou seja, passa de 6,75% para 6,50% ao ano mais Taxa Referencial (TR). Com a diminuição, a economia para o consumidor chega a R$ 35,4 mil para um empréstimo de R$ 1 milhão, por exemplo.

Com a medida, a Caixa se junta a outras instituições financeiras públicas que também anunciaram dedução no financiamento imobiliário. Em outubro último, o Banco de Brasília (BRB) derrubou a taxa de 7,5% para 6,75% ao ano mais TR. No Banco do Brasil, o encargo é, agora, de 7,40% ao ano mais TR.

No caso da Caixa, o abatimento vale tanto para concessões pelo Sistema Financeiro de Habitação (SFH) quanto pelo Sistema Financeiro Imobiliário (SFI) e atinge financiamentos de residências com saldos devedores atualizados pela TR.

A medida do banco público acompanha a queda de 31% da taxa básica de juros da economia, a Selic, no período entre janeiro e dezembro de 2019. Na quarta-feira (11/12/2019), a taxa básica de juros atingiu o menor valor de toda a série histórica, iniciada em junho de 1996, após o Comitê de Política Monetária (Copom), do Banco Central, reduzi-la de 5% para 4,5%.

Mudança positiva

Apesar de o impacto parecer pequeno, o diretor da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), Miguel Ribeiro de Oliveira, destaca a diferença para o bolso do consumidor: “Qualquer redução dos juros, por menor que seja, sempre vai trazer enormes benefícios”.

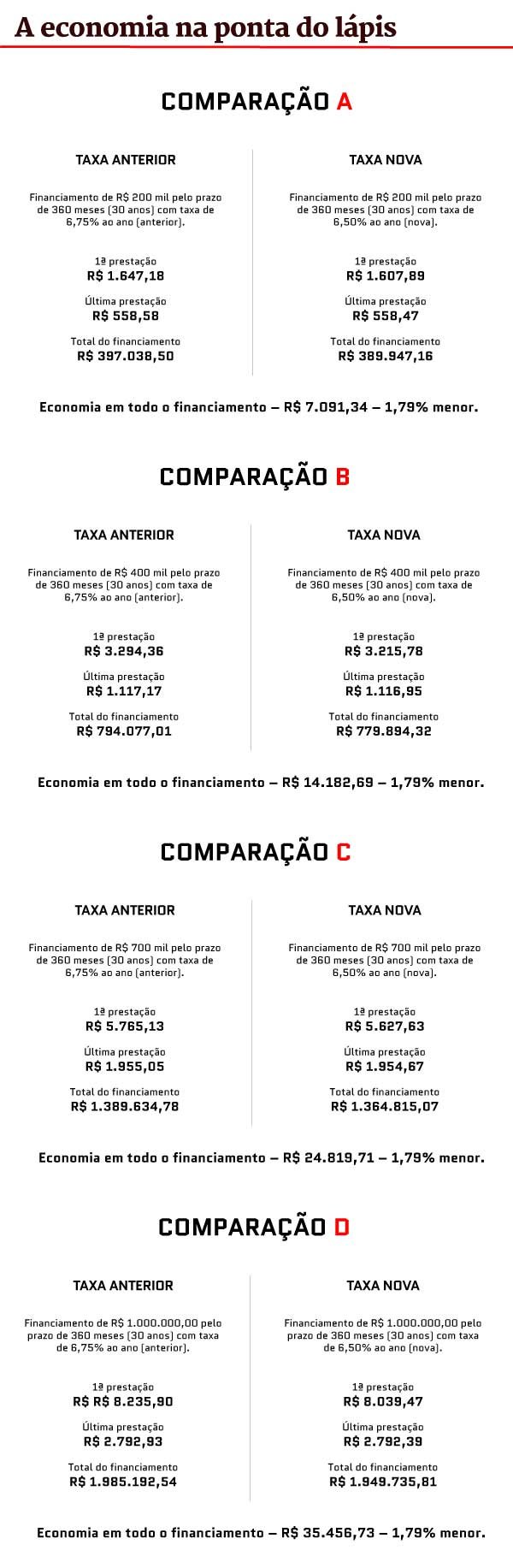

De acordo com as simulações realizadas pela Anefac, quem pede por um crédito habitacional pode economizar até R$ 35,4 mil, após a nova redução da Caixa. O valor, referente a um financiamento de R$ 1 milhão pelo prazo de 30 anos, é 1,79% menor que o pago com a taxa anterior, de 6,75%.

Ribeiro de Oliveira afirma já ser perceptível o aumento de contratos de financiamentos pelos brasileiros por perceberem uma leve melhora na economia. “É uma sequência de quedas também em meses anteriores”, aponta o diretor da Anefac.

Simulações

Além do financiamento imobiliário de R$ 1 milhão, a Anefac comparou outras faixas de valores e quanto seria possível economizar com a nova taxa de juros:

Aumento nas vendas

Alessandro de Almeida, 47 anos, está concluindo a compra de um imóvel, que será pago por meio de um financiamento. Mesmo acreditando que o ideal seria juntar o dinheiro para adquirir o bem à vista, o servidor público viu na economia um bom momento para assinar o contrato.

Apesar do bom cenário, a decisão foi feita com cautela. “Geralmente, em uma situação dessa, eu não comprometo mais do que 30% do meu salário. Fico em uma margem que considero razoável para não ficar endividado e conseguir pagar as contas”, ensina.

O presidente do Conselho Regional de Corretores de Imóveis da 8ª Região Distrito Federal (CRECI/DF), Geraldo Nascimento, acredita que com as recentes reduções das taxas de juros, o crescimento no setor para os últimos meses do ano foi entre 20% e 25% na capital.

“O mercado estava muito travado em todo o Brasil com as altas taxas de juros. A reduções ajudaram a fomentar o setor”, destaca. “Essa facilidade cria emocionalmente uma expectativa positiva, que vem se confirmando.” Segundo ele, o cenário também é otimista para o próximo ano.

O corretor Marcos Antônio Serra Pires, que trabalha em uma imobiliária no Noroeste, concorda: “Está havendo uma movimentação maior, isso é visível. Há dois meses, a gente passava os fins de semana sem atendimento. Nesse último, tivemos uma boa procura de clientes”.

Ele destaca que os interessados em financiar imóvel buscam cada vez mais se informar sobre o assunto antes de adquiri-lo. “Essa notícia da redução de taxa com certeza já ajudou o cliente que acompanha o mercado a procurar imóveis”, considera.

Reduções em outros bancos

Uma nova redução na taxa para o banco público não é esperada pelo diretor da Anefac. “Daqui para frente, o espaço para novas quedas é muito pequeno. A Selic deve permanecer um bom tempo nesse patamar.” Por isso, quem se planejou para o gasto, pode aproveitar.

Ribeiro de Oliveira acredita que, para acompanhar a redução nas taxas da Caixa, os grandes bancos particulares devem anunciar uma nova taxa para o crédito imobiliário, parecida com a praticada pelo banco público.

Atualmente, o Santander tem taxa de 7,99% ao ano mais TR, enquanto o Itaú permite o financiamento por 7,45% ao ano mais TR. Já o Bradesco tem taxas a partir de 7,95% ao ano mais TR.

Como se planejar

O planejador financeiro Pedro Henrique Jobim Souza, da Associação Brasileira de Planejadores Financeiros (Planejar), destacou que é importante se planejar financeiramente levando em consideração o quanto a parcela impactará no orçamento mensal.

Com as taxas mais baixas, pode ser mais vantajoso financiar o imóvel mesmo tendo o dinheiro para pagá-lo à vista. O valor total pode ser investido em alguma modalidade, como renda fixa. “É bem possível que se consiga um rendimento maior que os 6,5% ao ano”, aponta Jobim.

O especialista recomenda, ainda, que o consumidor já tenha uma boa quantia guardada antes de optar pelo financiamento para dar de entrada ou usar o dinheiro como uma reserva de emergência, caso haja algum imprevisto.

A estabilidade no emprego também deve ser considerada, se os pagamentos contarem com o salário. “Se tiver uma reserva muito grande e próxima ao valor do imóvel, não precisa se preocupar tanto com a renda, mas tem que ser conservador [com o dinheiro].”

Se a situação for contrária, com uma pequena reserva, é preciso levar em consideração a possibilidade de perder o emprego a qualquer momento. Jobim destaca que é importante pesquisar.

“Não é porque [a taxa de juros] está baixa que você vai correr para comprar um imóvel. Tem que se planejar e pesquisar bem se é um imóvel definitivo, para não ficar mudando muito e perdendo dinheiro.”

Fonte: Portal Metróples